요즈음 다들 CMA 통장과 체크카드 하나씩은 들고있을수도 있습니다 가. 사전적 정의 : 어음관리계좌 또는 종합자산관리계정이라고 함. 고객이 예치한 자금을 CP나 양도성예금증서(CD)·국공채 등의 채권에 투자하여 그 수익을 고객에게 돌려주는 금융상품임 (출처:네이버 백과사전)

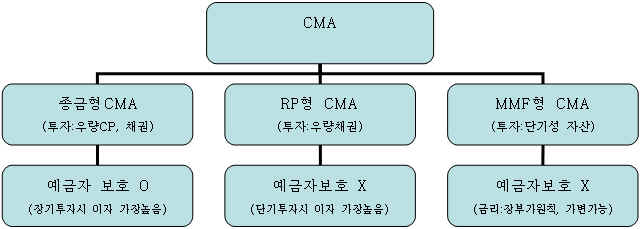

나. CMA의 종류 : CMA라고해서 다 같은 것이 아니다. 보통 그냥 CMA라고만 불려져서 그런지 증권사 CMA가 모두 같은 상품이라고 생각하는 사람들이 많은 것 같은데, 실제로 CMA는 크게 2가지로 작게는 3~4가지 정도로 분류된다고 볼 수 있다. 아래표를 보자.  대부분의 증권사에서 취급하는 CMA는 RP형 CMA이다. 단기 투자시 금리가 세 CMA중 가장 높다고 볼 수 있다.(요즘 대부분의 RP형CMA의 금리는 5.0%정도이다. 1년을 기준으로보면 종금형CMA의 금리는 최대5.6%까지 올라가므로 무조건 RP형CMA 금리가 더 높다고 할 수는 없다.) 다만 RP형은 예금자보호가 되지 않는 다는 사실은 염두에 두자. 그리고 소위 동양CMA자산관리통장이라고해서 시장에서 가장 큰 비중을 차지하고 있는 종금형 CMA는 예금자보호가되고 1년이 지나면 연5.6%의 이율을 준다. (08.2.1기준) MMF형은 시중금리에 연동되는데 장부가 평가가 원칙이지만 시장금리와 1.5%이상 차이가나면 시장금리로 돌아선다는 것도 알아두자. 다. 유사CMA 1) 은행의 유사CMA 2006년 2007년에 걸쳐 CMA열풍이 불면서 은행의 보통예금통장에서 전혀 이자 없이(연 0.1%이율) 묵혀있던 돈들이 줄줄이 증권사 CMA로 빠져나가면서 심각한 위기감을 느낀 은행들은 CMA에 대응하기 위해 다양한 상품들을 내놓기에 이른다. 하지만 늦은 대응이었을까? 늘어나는 CMA시장을 막을 수는 없었다. 대응책으로 내놓은 유사CMA들의 내용이 잘따져보면 어처구니없는 부분이 많았기 때문인데, 다음 표를 보자

유사 CMA 중 가장 괜찮은 상품은 역시 HSBC 다이렉트이다. 조건없이 온라인 이체수수료를 무료로 해주니 얼마나 좋은가!! 그러나 다이렉트는 치명적인 약점이 있다. 지점이 거의 없다는 것 (이를 보완하기 위해 담당자가 찾아와서 계좌를 개설해주는 서비스도 있으니 괜찮을 것 같지만, 기본적으로 다이렉트에 바로입금을 할 수가 없다. 입금할때 수수료가 발생하는…. 좀귀찮아도 다른 은행을 통해 입금하고 이체하는 수밖에… 좀 귀찮지만 감수할 용의가 충분히 있으시다면 사용해봄직도하다. 그러나 HSBC를 제외한 다른 통장들은 정말 어이가 없다고해야하나.. 소위 Swing서비스라고 해서 은행의 보통예금을 MMDA나 CMA로 넘겨주는 획기적인 것인줄 알았다. 그런데 자세히 보면 그 조건이 엄청까다롭다. 까다로울뿐 아니라 과연 저런식으로해서 증권사보다도 훨씬 낮은 이율을 억지로 받아서 뭐하지? 하는 생각이든다. 대출을 위해 은행과의 거래실적을 쌓으려는 분이 아니라면 과감히 은행과 작별의 인사를 나누시기 바란다.

2) 증권사의 유사CMA 은행 뿐 아니라 증권사에도 유사CMA가 있다. 삼성CMA플러스!! 처음 삼성CMA플러스가 출시되었을 때 얼마나 기뻤던지. 연5.6%라니~!! 기쁜마음에 홈페이지를 들렀다. 그런데 도통 이해가 가지 않는 문구나 내용들.. 내가 알고 있는 CMA상식과는 조금다른 부분들이 있어서 콜센터에 문의했다. 문의결과는 처참… CMA는 흔히 수시입출금 상품으로 투자처로 빠져나가거나 생활자금으로 빠져나가는 돈들 그리고 비상시를 대비하는 여유자금들의 보금자리다. 그런데 중간에 찾을 수가 없다면? 그건 뭐 은행의 정기예금하고 뭐가 다르단 말인가. 홈페이지 어디에도 약정기간을 못지킬시 위약수수료를 내야된다는 말이 없다. 그리고 나는 CMA플러스가 그냥 삼성CMA의 이름인줄 알았다. 하지만 우리가 아는 CMA는 따로있더란 말씀. 하지만 우체국CMA외에 어디서도 그에대한 설명을 찾아볼 수가 없었다. 나같으면 1년동안 아예 안찾을 거면 고금리의 상호저축은행에 넣겠다. 라. 증권사에서 "하루"의 기준

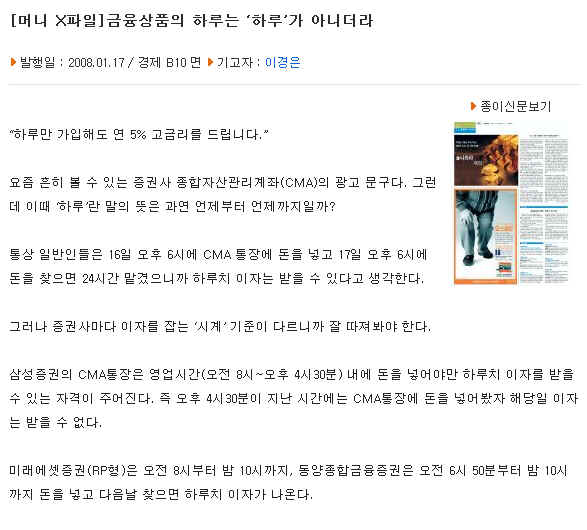

08.1.17 나온 조선일보 기사다. 하루중 아무때나 맡긴다고해서 그날 이자를 받을거라고 생각하면 오산이다. 내가 삼성증권에 안티적인 성향을 갖게된 결정적 이유 중에 하나가 위 기사다. 너무하지않나. 대부분의 직장인은 퇴근하고 저녁때 돈관리를 하는데 말이다. 아무튼 잘 참조하면 유용한 팁이될 것이다.

| ||||||||||||||

자세한 관련 내용은 아래로 쿡쿡↓↓ http://www.samsungfn.com/contents/finance/index.jsp?MenuID=finance04060200a | ||||||||||||||

'잡동사니' 카테고리의 다른 글

| 간단하게 해결한 점심 열무비빔국수~ (3) | 2008.09.09 |

|---|---|

| 확인인증코드 (0) | 2008.09.03 |

| 남자의 시각으로 바라 본 김치 (7) | 2008.08.20 |

| 이젠 들고다니면서 올림픽 응원해요~!! (7) | 2008.08.14 |

| 티스토리 베타테스터 웹에디터 사용기 (2) | 2008.07.22 |